貯蓄型3本・掛け捨て3本に加入しているわが家の保険料は

- こども2人の学資保険が月32,940円

- 年払いしている分は月換算12,500円

年間55万円にもなる大金です。

- 通院や入院のときにつかう保険

- 将来のための貯蓄型保険

- 万が一のとき、家計を守ってくれる保険

あなたはどんなものに加入していますか?

保険は不要だという方もいれば、子育て中は手厚くするべき・・・など、いろんな意見を聞きますよね。

保険を使う場面がないのが1番ですが、わたしは貯金や収入が少ないからこそ加入しておこうと考えています。

年間55万円の支出はとても大きいですが、今のわが家にとって必要最低限です。

加入を決定するまで、ファイナンシャルプランナーと相談をかさねました。

最近では妊娠中に2歳児の育児しながら相談しましたが「保険見直しラボ」の訪問型にしたため身体の負担はゼロ。

この記事では、わが家の保険料・保障内容・加入当時の状況をはじめ、なぜ加入したのかを書き記しています。

\ 自宅で相談ができます /

スマホから5分で申し込み

![]() たくさんある保険を一人で選ぶの?【保険見直しラボ】

たくさんある保険を一人で選ぶの?【保険見直しラボ】![]()

今の生活・ライフプランに合う内容なのか、定期的に確認してみましょう。

子供の保険に関しては、加入時の条件で金額は変わりますが、年収400万で子供2人を育てている家計の一例として参考になれば嬉しいです。

長男は:【低解約返戻金型】学資保険がわりに終身保険を選んだ理由

次男は:【学資金準備スクエア】ソニー生命の学資保険を選んだ理由

読みたい項目へ

マッチングサイト「paddy(パディ)」

加入32歳:夫の死亡保険

子どもが2人と専業主婦の妻がいる、夫の死亡保険から。

変額保険(有期型)

解約時の返戻金が、運用実績によって変動する生命保険。

解約金が大きく増えることもあれば元本割れするリスクもありますが、最低限の死亡保障がついています。

まずは教育過程の死亡保障を重視して

- 夫の死亡時の生命保険

- 老後資金のための保険

と、そのときの状況におうじて用途を変える予定。

| 契約年齢 | 男性32歳 |

|---|---|

| 保険期間 | 88歳 |

| 保険料 | 年払い58,052円 |

| 死亡時 | 400万円 |

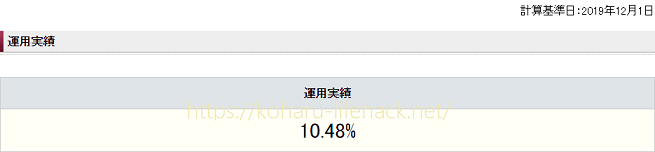

平均3.5%で運用できていれば44年(夫76歳)、平均7%での運用になれば13年(夫45歳)で解約返戻金が払込額を上回ります。

満期までに死亡した場合は400万円の保険がおりるため、3.5%以下の運用実績であれば解約は考えません。

【2019年12月時点の運用実績】

1年たった運用実績は約5%、2年たった現在の実績は10.48%と驚きの数字になっていました。

2018年末のVIXショックで世界株式全体が大幅下落したこと、その後の米国株式が直近で好調なのも大きく影響していそうですね。

長い目で、年2回ほど実績の確認をしていこうと思います。

変額保険に加入した理由

夫は長男の教育資金用として低解約返戻金型の終身保険に入っています。

そちらが死亡時に500万円おりるもの。

低解約返戻金型は払込後の利率が良い「貯蓄性のある保険」

その仕組みとして、途中解約した場合の解約金を低く設定している。

つまり、払込後は普通の保険よりも貯蓄性があるが途中解約は普通の保険より格段に損してしまう。

関連記事 :学資保険がわりに終身保険を選んだ理由

この保険1本だと、子供が2人いて大黒柱に何かあったとき不安な金額なので、変額保険の死亡保障400万を合わせて900万円になるよう設定しました。

同じ時期に次男の学資保険も入りたかったため

- 元本割れのリスクがあること

- 長く払込期間を設定したこと

これで年間の保険料を少し抑えました。

この保険には運用手数料が加算されています。

欲をいえば元はとりたいですね(笑)

子供が教育課程に万が一が起こったときをカバーしながら、自分たちの老後に備えることが目的。

1年を通して5万ちょっと、保障のある投資だと考えれば高くない気もします。

保険相談をすると必ず勧められるのが「外貨(ドル・豪)建て保険」ですが、わたしの中で外貨建に加入する選択は、今の家計状況ではありませんでした。

その理由は『円建てとドル建てどっちがいい?』で解説しています。

加入30歳:夫の医療保険

独身時に勤め先へきた保険外交員にすすめられ入っていた医療保険を、長男が生まれる前に見直しました。

オリックス生命 新キュア

| 契約年齢 | 男性30歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料 | 年払い28,728円 |

| 入院(病気・ケガ) | 1日8,000円:60日まで |

| 七大生活習慣病(三大疾病無制限型)適用 | |

| 手術 | 1回につき16万円 |

| 外来手術 | 40,000円 |

| 先進医療 | 通算2,000万円 |

次男の妊娠中に見直しを行った際チェックしてもらいましたが、この保障でこの金額なら今すぐ変える必要性はないとのことでした。

割安な保険だそうです😊

医療保険の金額設定

入院日額を8,000円に設定した理由は、夫の当時の日給が8,000円だったため。

現在の会社は日給換算するともう少しありますが

- 入院は基本長くないこと

- 会社の基本給があること

- 貯金と合わせれば大丈夫

この点からそのままです。

加入当時はできるだけ安く、とりあえず安心をもっていようと思ってオプションはつけませんでした。

ただ子供が2人になったので教育課程終了までは少し手厚くしようかな?と悩んでいます。

医療保険は+月800円ほどでがん診断給付金50万円(1年に1回)が付けることができる。

ガン保険に加入を考えている方は、契約中の保険にオプションでつけるのもあり。

自宅で相談できるから

小さい子供がいてもラクラク

保険料節約なら、

保険見直しラボで無料相談!![]()

![]()

加入30歳:夫のガン保険

がん保険は掛け金の安さに対して通院治療に特化していることから決めました。

チューリッヒ生命 無解約型払戻型終身ガン治療保険

わたしは家族にガン闘病経験者がいます。

よっぽど動けない状況や手術前後でなければ入院は驚くほど短く、基本は通院治療・投薬でした。

高額医療制度で約8万円を超えた分が還付されることを考えると、治療に対して理にかなった保険かなと感じました。

| 契約年齢 | 男性32歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料 | 年払い19,150円 |

| 放射線医療給付金 | 月10万円 |

| 抗がん剤・ホルモン治療 | 月10万円 |

| がん診断特約 | 1回50万円(2年に1回) |

| 悪性新性物質保険料払込免除特約 | あり |

保障を倍にしたい場合は単純に掛け金が倍になります。

通院特化の保険にした理由

これからは医療技術の進化で

- たった1滴の血から診断が可能?

- 単純な健康診断でも分かる未来になるかも

と、ガンの発見がもっと早くなると考えられています。

血液1滴でがん13種診断 早期発見へ臨床研究(日経経済新聞)

そうなれば「ガンにならなかった場合の祝い金」は不確実なものになる可能性が高いと考え

- 通院治療に特化している

- 診断特約をあつくする

- 診断後の払込料の免除特約

この3つを主体にしました。

ガン特化保険+不安であればオプションで補うのがわたしの理想です。

チューリッヒのガン診断特約は2年に1回、50万円。

もっと厚くしておきたいと思えば、先ほどの医療保険に+800円して1年に1回50万でカバーする手もあると教えて頂きました。

- ガン家系で心配だという方

- 今後ガンが発見されやすくなることを考慮する場合

は、「ガンに特化した保険」と「加入している医療保険にガンオプション」で足りない部分を補いあうことも検討すると安心ですね。

加入28歳:妻の医療保険(持病あり)

過去の病歴から健康告知義務で引っかかっていて、次男妊娠8か月のときに加入できました。

メットライフ生命 (引受基準緩和型)

メットライフ生命の緩和型は、手術給付金が5万円と10万円のどちらかを選べます。

5万円の方は年間8,000円ほど安かったです。

| 契約年齢 | 女性28歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料 | 年払い49,050円 |

| 入院(病気・ケガ) | 1日5,000円:60日まで |

| 七大生活習慣病(三大疾病無制限型)適用 | |

| 手術 | 1回につき10万円 |

| 外来手術 | 25,000円 |

夫の医療保険と比べると保障は少ないのに倍以上します。

が、手術の可能性があるため、これはもう仕方ないと2年の期間限定と決めて加入。

緩和型に加入した理由

当時わたしの保険加入で壁となるものが

- 心療内科の通院歴

- そのとき飲んでいた薬(睡眠薬と安定剤)

- 治療中のバセドウ病

- 妊娠中(8カ月)

通院歴や服薬歴(ふくやくれき)は、最終日から5年経過した時点でほとんどの保険会社で申告義務がなくなります。

私はあと2年。

それまでのお守り代わりとして次男出産前に加入しました。

この保険のメリットは

- 妊娠後期での加入も出産時のトラブルに適応

- 万が一、甲状腺関連で手術になっても適応

- 緩和型によくある1年の保証減額が無い

- 申告項目が少なくゆるめ

緩和型ですが給付時の条件が一切ないこと。

出産も終わったので解約もありかな、と思いつつ・・・。

また何かを身体に抱えてしまい「たいした貯金もなく保険に入れないこと」が怖いので、申告の必要がない2年後に普通の医療保険へ切り替える予定です。

関連記事 :特約をつけて年間1万円節約。持病持ちシングルマザーが見直した内容と金額

これらの保険はすべて自宅でFPさんとお話して決めてきました。

いずれも妊娠中・乳幼児の子育て中だったので、外出しなくていいのは本当にラクでした!

訪問型の保険相談は、選ばれたFPが揃っているので押し売りや勧誘など一切ありません。

もし「FPと合わない」と感じれば、担当を変えてもらうことも可能ですよ。

加入している保険の見直し相談もできます

![]() 忙しいママ必見!お家で保険相談♪【保険見直しラボ】

忙しいママ必見!お家で保険相談♪【保険見直しラボ】![]()

4人家族の加入している保険金額

この記事で書き出した夫婦の保険と、子供の教育資金保険を合わせると年間総額は545,280円。

| 保険の用途 | 月額保険料 |

|---|---|

| 長男教育資金用 | 15,020円 |

| 次男学資保険 | 17,920円 |

| ★夫の医療保険 | 2,400円 |

| ★夫のガン保険 | 1,600円 |

| ★夫の変額保険 | 4,900円 |

| ★妻の医療保険 | 3,600円 |

★マークは年払い分を月換算して積み立てているので月々45,440円です。

学資や貯蓄型もあるとはいえ大きな金額ですが、たくさんのシミュレーションして加入したので全てうちに必要なもの。

- 金銭的なこと

- みんなの健康状態

- 今後のライフプラン

- 満期に必要な金額や保障

これらを頭フル回転で考え、加入までに2か月ちかくかかりました。

こどもたちの学資保険は以下を参考にしてください。

貯金と保険で教育資金を準備する理由は、インスタでもまとめています😊

30代夫婦の保険料まとめ:保障の把握をしよう

保険に加入するまでは、悩んで悩んで決めたと思います。

ただ、それから見直しをしたり契約内容のチェックはしていますか?

保険の見直しは生活環境が変わる時に必要だと言われます。

- 結婚、離婚

- 妊活、妊娠、出産

- 転職

- 大きなローンを組んだ時 (住宅購入など)

- 子供が教育課程を終えたとき etc…

その時その時、必要な保障は変わってきます。

また、

- 保障が足りているのか

- 過剰ではないか

- 保険の内容改定はなかったか

きちんと把握しておかなければ、せっかく払い続けた保険がいざというとき役に立たないかもしれません。

\ 自宅で相談ができます /

スマホから5分で申し込み

![]()

たくさんある保険を一人で選ぶの?【保険見直しラボ】![]()

実際にこんな経験をされた方がいます。

何もなかったうえで掛け捨てになったものは仕方ないです。

いわゆる安心代・お守り替わりですが、この場合は違いますよね。

万が一のときに守ってくれる保険を役に立たせるのは自分自身

契約内容や保険証券を管理をされている立場の方は、家族が分かるように共有・メモなどしておきましょう。

そう思っている方は特に、担当のFPがいれば電話1本で手続きをふんでくれるので心配事が減りますよ(*^^*)

\ 保険相談はじっくりと /

収入など家計について

いま思う不安要素

ライフプラン

お金の話もたっぷりできる自宅がラク♩

小さい子供がいても気兼ねなく相談できる

![]()