母子家庭になると貯金をするのが大変だというイメージがあります。

きっと思ったことがありますよね。

ひとり親世帯の実情についてはネット上に情報がすくなかったため、厚労省の意識調査・国民生活基礎調査をもとに、記事をまとめました。

また、わたしの貯金・資産状況も公開しています。

合わせてかんたんに今の収入にあった予算や支出割合をだす方法をお伝えしますね(*^^*)

- シングルマザーの平均貯金額

- 理想的な貯金と収入の割合

- わたしの貯金・資産額

- 収入に合った予算・割合をだす方法

読みたい項目へ

マッチングサイト「paddy(パディ)」

母子家庭の平均貯金額

全世帯の平均貯金額は

- 20代:184万

- 30代:395万

- 40代:588万

- 50代:1128万

もっと詳しくは「30代夫婦の貯金額はいくら?みんなの平均額・中央値」にまとめています。

ひとり親世帯の意識調査

厚労省で行われた「ひとり親世帯の意識調査(平成28年度)」によると平均収入は

- 母子家庭:243万円

- 父子家庭:420万円

なんだそうです。

母子家庭の方が数が多いのもありますが、収入的に不利な状況ではあります。

わたしを含め、妊娠・出産で仕事から離れなくてはいけなかった人も多いでしょうしね( ;∀;)

「平成28年 国民生活基礎調査」では、生活が苦しいと感じている方は

- 大変苦しい:45.1%

- やや苦しい:37.6%

- 普通:16.4%

- ややゆとりがある:0.9%

となっていて82%もの人が「生活が苦しい」と感じている結果になっていました。

貯金額に関して

母子家庭の預貯金状況は50万円未満が、全体の39.7%と最も多いです。

| 50万円未満 | 50~100万円 | 100~200万円 | 200~300万円 | 300~400万円 |

| 39.7% | 6.6% | 10.6% | 4.9% | 4.5% |

| 400~500万円 | 500~700万円 | 700~1000万円 | 1000万円以上 | 不明 |

| 1.8% | 3.8% | 1.4% | 4.2% | 22.8% |

また、そもそも貯金があるかどうかに関しては

- 貯金がある:59.6%

- 貯金がない:37.6%

- 不明:2.8%

という状況だそうです。

これも、慰謝料をもらった・養育費がある・実家に暮らしている・・・など状況がちがうので比べすぎないようにしましょう。

貯金率も金額も

- ずば抜けて貯金を持っている方

- 貯金が0の方

- 借入のある方

いろんな方のデータを合わせたものなので、あくまでも参考程度に。

1番大事なのは「今のあなたの収入に対して」を考えることです。

ひとり親家庭の養育費

番外編として平均養育費はこのようになっていました。

まぁ、これこそ相手による・・・ですよね(笑)

| 月額平均 | 子供1人 | 子供2人 | 子供3人 | 子供4人 | |

| 母子家庭 | 43,707円 | 38,207 | 48,099 | 57,739円 | 68,000円 |

| 父子家庭 | 32,550円 | 29,375 | 32,222 | 42,000円 | - |

統計は「平成28年度全国ひとり親世帯等調査」を参考にしました。

かなり密な内容が表形式になっているので、平均やほかの家庭の内情を知りたい方は目をとおしてみてください。

シングルマザーの貯金額・資産状況

さて、この項目はわたしの貯金・資産状況です。

とばしたい方は、収入に合った予算の立て方へ進んでくださいね。

関連記事 : 【母子家庭】1カ月の家計簿内訳(収入・支出・貯金)家計管理をラクにするコツ。

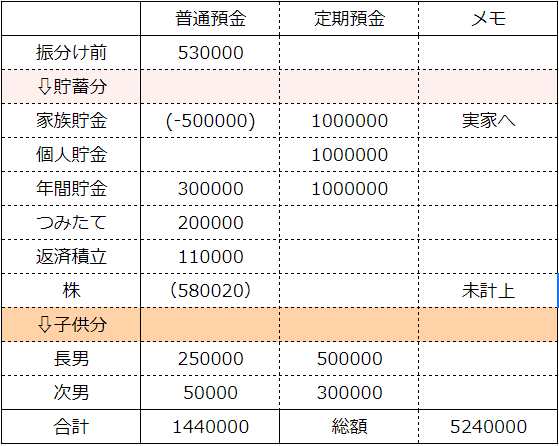

貯金と内訳

どこの口座に・いくら・何のために貯めているか、スプレッドシートの家計簿で管理しています。

株式を購入している分は(ずいぶん買値を下回ってるので)未計上です( ;∀;)

マイナスがついているのは実家へ貸している分。

| 総額 | 5,240,000円 |

|---|---|

| 振分け前 | 530,000円 |

| 家族貯金 | 1,000,000円 |

| 個人貯金 | 1,000,000円 |

| 年間貯金 | 1,300,000円 |

| つみたて | 200,000円 |

| 返済(元夫より) | 110,000円 |

| 長男貯金 | 750,000円 |

| 次男貯金 | 350,000円 |

振分け前になっているのは、今後の支払い用として(税金・保険など)いったんおいています。

家族・個人・年間貯金が、引っ越し資金やマイホーム購入資金にあてたい分。

つみたては、いわゆる生活防衛費として😊

返済は、元夫に個人的なお金を貸した分の返済用。

こども貯金は、個々に頂いたものはそれぞれ入金し、長男から順に100万円達するよう貯めています。

教育資金

教育資金の要として「生命保険・学資保険」も活用していて

- 長男:180,000円(返戻金330万円)

- 次男:215,000円(受取金200万円)

を、年間支払っています。

2019年の貯金目標

今は実家にいる間が貯め時だと思って、がむしゃらに働いています。

そして年内に引っ越しするのが目標。

貯金目標としては、養育費・児童手当をふくめて総額+200万円貯めることを目標にしています。

家計管理方法と節約方法

すこしでもリアルな家計状況を・・・と、当サイトで更新しています。

生活費の節約なら

ネットを活用したお買い物術

ポイ活に関しては1ポイントを1円以上の価値にして使うのが鉄則。

そして、使ったポイントは現金とみなして貯金します。

やり方は「見えないお金の管理方法」をお読みください。

収入に合った予算(支出割合)の立て方

収入に対しての貯金率は、状況によりますが10~20%が目安といわれています。

貯金率の目安

家計の黄金比率では

- 夫婦と小学生以下の子:12%

- 夫婦と中高生の子:8%

- 夫婦のみ:20%

- 単身者:17%

- 親と同居の単身者:35%

を、理想としていますね(*^^*)

収入に合った予算をたてる

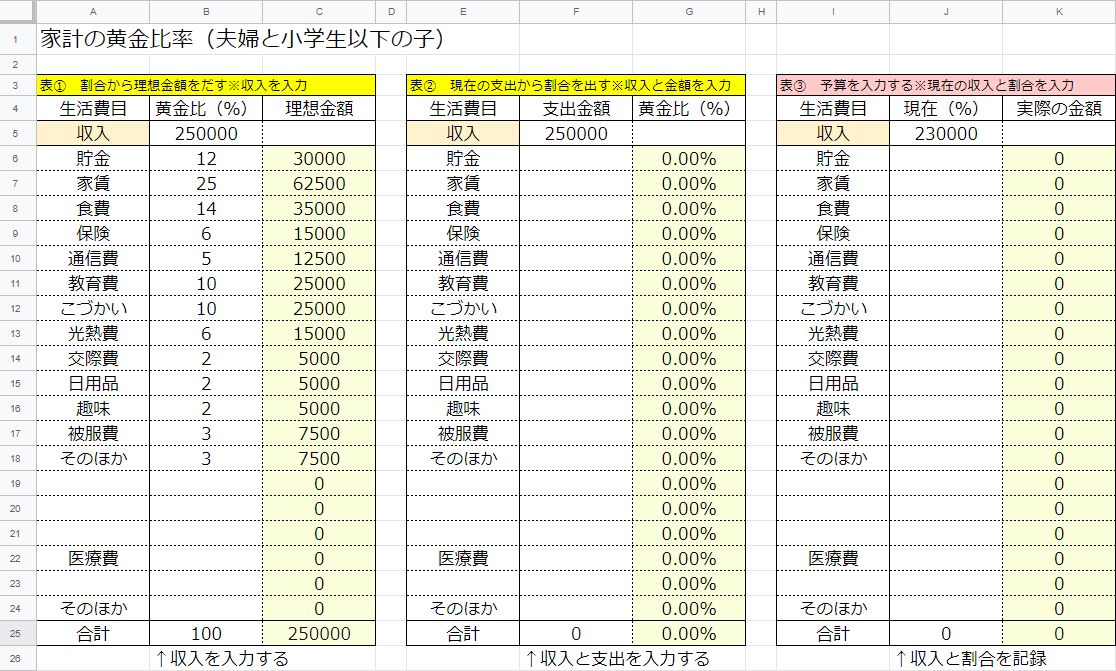

予算の立て方は自作した、必要項目を入力するだけで自動計算してくれる『黄金比率算出シート』を利用します。

自動計算シートは、3パターンの表がこのように1枚になっています。

3つの表を利用して

- 収入を入力して黄金比率の理想金額をだす

- 収入と今の支出を入力して割合をだす

- 収入と割合を自分で設定し、支出金額をだす

③の表に、実現できそうな比率を入力していくと実際につかえる金額が算出されます。

お金が貯まる理想の黄金比×実際の家計簿をくらべて、ご家庭に合ったちょうどいい比率が見つかりますよ。

これをもとに算出した、わが家の予算は「個人事業主シングルマザーの家計簿・支出」にまとめています。

グーグルスプレッドシートは

- 利用料は無料

- Googleアカウントが必要

- ネット環境に繋がっていればOK

Googleアカウントがあれば基本無料で誰でも使うことができます。

もちろん、わたしに利益も発生しませんが下記をご了承ください。

黄金比率をラクに自動計算>>ダウンロードする

詳しくは「家計の黄金比率をもとに改善点・家庭の理想支出を見つけよう」も合わせてお読みいただけると嬉しいです。

母子家庭の貯金に関するまとめ

改めて家庭調査結果などを読んでみると、夫婦そろった家庭よりも金銭面は厳しいものがあります。

ひとり親の安心できる貯金額は「夫婦世帯と同額かそれ以上」なんだとも感じました。

- 子供を育てる

- 日々を暮らしていく

- 老後に向けて貯めたい

という点は、ひとり親・夫婦世帯など関係なく同じですもんね(;’∀’)

むしろ、自分の万が一のことを考えれば夫婦世帯以上に貯めたいと考える人も多いのではないでしょうか。

それを自分1人で作り上げなきゃいけない、今までとはちがう多方面へのプレッシャーもあります。

でも、離婚を選んだことに後悔はしていません(*^^*)

婚姻時よりも心はかるく穏やかです。

自分のことにも気をつかえて、何時間もつづく愚痴に付き合うことも、怒鳴られることも、相手の顔色を伺いながら機嫌を取ることがなくなりました。

また仕事を辞めるかも・・・

また爆発して訳わからんこと言い出すかも・・・

そんな不安感がなくなって、精神面がラクになっていることに気づきました。

ただ、子供にはわたしが想定していない思いをさせるかもしれません。

限りなくカバー・フォローするためにも、今2人が小さいうちに貯金しておきたいと考えています。

子どもの将来を見つめて頑張りたいです(*^^*)

貯金率をあげるなら固定費は真っ先に見直しをしましょう!

固定費の見直しは、最初めんどうでも1度やればずっと『安い』が続きます。優先的にチャレンジしてみて下さいね。

- 電気代の節約

⇨Looopでんきにしたら年間1万削減 - スマホ代の節約

⇨格安スマホで10万円の節約に成功 - Wi-Fi代の節約

⇨ポケットWi-Fiを2年使った感想と金額 - ふるさと納税

⇨楽天ふるさと納税で実質負担金2,000円を抑える - 保険の見直し

⇨家族の保険料・保障内容・加入までの流れ - 自動車保険の節約

⇨車両保険つけて年間4万!補償内容も公開 - ポイ活

⇨ポイントサイトの仕組み・登録基準を解説