わが家は家庭内キャッシュレス化をすすめています。

主な支払い方法は

- クレジットカード

- プリペイド式クレジットカード

- 電子マネー

- 各社ポイント

手元の現金が動かない「見えないお金」です。

現金をつかう場面といえば

- 現金のみ対応のスーパー

- 現金でしか払えない医療関係

など、電子決済が一切できないところのみ。

実際にわたしが「現金やりくり」としてお財布に入れているのは15,000円/月。

病院にかからなければ、これはほぼ残るので「残し貯め」しています。

使える場所もどんどん増えていく、便利な見えないお金。どんなふうに管理しているか気になりませんか?

この記事では私の管理方法とキャッシュレス化のメリット・デメリットをお伝えします。

- 家計管理をしている

- 現金主義ではない

- キャッシュレス化していきたい

- 「見えないお金」の管理に悩んでいる

- 家族との家計共有を目指している

わたしのメインクレジットカード

エポスカードは新規発行でポイントプレゼント

読みたい項目へ

マッチングサイト「paddy(パディ)」

見えないお金とは何か

見えないお金とは、手元にない現金以外で支払えるものです。

この記事では

- クレジットカード

- チャージ式プリペイドカード

- デビットカード

- 電子マネー

- 各社ポイント

すぐに誰もが使えるこれらを「見えないお金」としています。

見えないお金は、ほとんどが電子決済です。

これで支払うことによって、現金の登場場面が少なくなる=キャッシュレスということですね(*^^*)

キャッシュレスにするメリット

キャッシュレスにするメリットは主に5つ。

- お財布にお金が入っていなくても決済可能

- 小銭をじゃらじゃら持たなくて良い

- 利用額に応じてポイントが貯まる

- キャッシュレス媒体によって特典がある

- 万一のときに補償がある(一部)

これが便利すぎて、わが家は現金をほぼ持たないキャッシュレス化にしています。

わたしが現金をほぼ持たない生活になったのは、初めてクレカをつくった18歳のとき。

なので10年以上、キャッシュレス生活を送っています。

現在のメインクレカについては「エポスカードのメリット・デメリット|家計のメインカードにした理由」を参考に。

還元率が最強なのは前メインカード「リクルートカードのメリットはポイント還元率!使い方やデメリットは?」で解説しています。

お財布にお金が入っていなくても決済可能

現金をたくさん持っていなくても購入できます。

うっかりおろし忘れた、銀行に今日いけない!

そんなときでもカード1枚あれば、お買い物には困りません。

小銭をじゃらじゃら持たなくて良い

お金のやりとりが無くなる分、小銭が増えることもありません。

支払いもスピーディーで、スマートに終えれるのがイヤイヤ期の子どもがいると嬉しいポイント。

レジでじっとなんてしませんから・・・。

利用額に応じてポイントが貯まる

これを目的に利用している方も多いですね。

支払金額に応じて0.5~1.2%のポイントが貯まります。

現金にはない嬉しい特典ですね。

キャッシュレス媒体によって特典がある

利用金額のポイントはもちろん、各社キャンペーンもたくさんあります。

還元ポイントがアップしたり、持っているだけで割引があったり、現金支払いは損してしまうかも・・・と思うほど。

万一のときに補償がある(一部)

クレジットカードなどは盗難・紛失にあったとき、規定の条件を満たしていれば補償があります。

紛失した場合もカスタマーセンターへ電話すればカードもすぐに止めてもらえます。

現金だと使われてしまった場合、証拠も補償もありません。

キャッシュレス化のデメリット

もちろんデメリットもあります。

便利な反面、手元にあるお金が減らないため「お金を使っている」感覚が薄れます。

一歩まちがうと「魔法のカード」かのごとく、資産以上の利用をして大変な目に合う方もいらっしゃいます。

とくに怖い機能が

- クレカ付帯のキャッシング

- リボ払い

- 分割払い

自分がいま持っている資産以上を、つかってしまうことができるんです。

身の丈にあった使い方ができない場合、クレジットカードは持たないのが1番です。

お金にはシビアだと自負しているわたしも、クレカ決済を導入した初請求にはお給料以上の請求がきて驚きました。

もう焦りたくない!

請求にビビりたくない!

そう思ったのが「見えないお金」の管理のはじまり。

クレジットカードが怖い・持てない・管理が心配だという方は無理に持つことありません。

- デビットカード

- プリペイド式クレジットカード

- ポイント払い

- 電子マネー

便利で特典があるものはたくさんありますよ(*^^*)

~キャッシュレスの種類は現在、記事作成中~

バンドルカードもそのひとつ。

バンドルカードへのチャージは、クレカ以外にコンビニ・銀行ATM・ネット銀行振込があります。

\スマホアプリで管理ができる/

キャッシュレス化にプリペイドカード

家計簿の管理方法

わたしの家計簿はズボラ式で、数日分まとめてレシートを記入しています。

ザックリと3ステップ♪

- 気が向くまで貯まったレシートを分け

- アプリにおまとめ入力して

- 月末にオリジナル家計簿へ書きだして完了

つけ方の詳細は「家計簿がつづく秘密は「ズボラ式」ラクな家計管理を身につけよう!」を、ご覧ください。

クレジットカード・電子マネー・ポイントなど、電子決済したものも全て『現金で支払ったものと同じように計上』しています。

電子決済も、現金と同じようにすべてレシートや領収書がもらえます。

- きちんとレシートをもらう癖をつけること。

- すべて同じように計上すること

- 後払い(クレカなど)の場合、その時にお金をよけておくこと

- 現金が減ってないから、計上しなくてまぁいっかはダメ

この4つを守ればキャッシュレス化しても、家計が狂ったりしません。

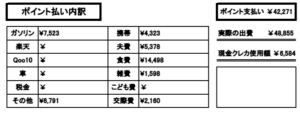

余談ですが、わたしはレシートをおまとめ入力する時に「クレカ・現金払い」か「電子決済」かをメモしています。

この2つに分けるのがオリジナル家計簿、唯一のめんどうな項目ですが・・・ポイ活している人はおすすめですよ♪

キャッシュレスで貯金を仕組化する

先ほどの家計簿記入のやり方をすると、計上している支出に対して、現金を使っていないので必然的に現金がのこります。

クレジットカード決済の場合、後払いなので残ったお金はもちろん支払い用です。

でも、ポイント払いや電子マネー決済の場合は既に支払い終えています。

すると、計上した金額分が自動的に浮くことになります。

これが最大のモチベーションをあげる秘密!ズボラして貯金ができることです(*‘ω‘ *)

だから「クレカ・現金払い」か「電子決済」かをメモしています。

我が家の場合『ポイント利用額』を全てこのように見える化しているので、どれだけ「ポイントの恩恵を受け貯金に回せたか」を一目で確認できます。

そして見える化したことで夫へも「ポイントはお金なんだよ」というアピールをすることに成功しました。

女性よりも男性は「ポイント・クーポン使うの恥ずかしい」という気持ちのある方が多いと思います。(こはる周辺調べ)

こうやって家計に影響があることを少しでも分かってくれたら、そんな気持ちも吹っ飛ぶかもしれません♪

夫婦共有での注意点

電子決済をすべて家計簿に計上するもうひとつの理由は、夫が家計簿を見る時に勘違いしてほしくないからです。

食費・交際費・こども費など家計を管理していない人は本来どれだけかかるものなのか分かっていません。

「普段一緒に買い物行ってるから分かるでしょ~」なんて甘いです。

値札なんて覚えていません(笑)

それなのに、計上漏れや差しひきした金額を書いてると、実際の金額より安価になるため

- これくらいしか掛からないのか

- 口うるさく言うわりに余裕あるやん

- もう少し買っても大丈夫じゃない?

そう勘違いしてしまうのを防ぐ意味もあります。

私自身もポイント含め、どれだけ本当に使っているかを把握したいので、こはる家にはピッタリのオリジナル家計簿になりました。

まとめ|見えないお金をうまく使う

お財布を見ただけでは分からない「見えないお金」

クレジットカードをはじめ「ポイント」や「電子マネー」が普及しはじめて、管理が大変になっていませんか?

私はめんどくさがりなので1円・10円単位で家計簿を合わせることはしません。(できません)

もちろん本来は、収支がきっちり合うのが理想かもしれません。

ただ、続かない理想よりも、自分に合ったラクでズボラ管理になってから家計簿をつけるのが楽しくなりました。

私のモチベーションをあげる秘訣は

- 家計簿は簡易化

- ポイントなども全て計上

- お金が勝手にうく仕組み

- 夫へは『見える化』で共有

ザックリこの4つです。

![]()

わが家は夫の年収400万円で乳幼児のいる4人家族。

新米主婦の管理方法ですが、少しでもラクになる参考になれば良いなと更新しています(*^^*)

あなたのモチベーションをあげる方法は何ですか?

固定費の見直しは、最初めんどうでも1度やればずっと『安い』が続きます。優先的にチャレンジしてみて下さいね。

- 電気代の節約

⇨Looopでんきにしたら年間1万削減 - スマホ代の節約

⇨格安スマホで10万円の節約に成功 - Wi-Fi代の節約

⇨ポケットWi-Fiを2年使った感想と金額 - ふるさと納税

⇨楽天ふるさと納税で実質負担金2,000円を抑える - 保険の見直し

⇨家族の保険料・保障内容・加入までの流れ - 自動車保険の節約

⇨車両保険つけて年間4万!補償内容も公開 - ポイ活

⇨ポイントサイトの仕組み・登録基準を解説

もっと根本的な『固定費』やお金に関する知識をプロに聞きたい場合は、FP(ファイナンシャルプランナー)に無料相談してみるのも手です♪