すこし先の将来のために、貯金感覚で5,000円から始められる『じぶんの積立』に加入しました。

保険料の払い込み期間は5年、契約開始から10年後の満期返戻金が103%で返ってくる積立型保険。

この記事では『じぶんの積立』のメリット・デメリットを、保険や投資の話が苦手な人にも分かりやすいようまとめました。

そんなわたしと同じ考えをもつ方に読んでほしいです☺

読みたい項目へ

マッチングサイト「paddy(パディ)」

『じぶんの積立』はどんな保険商品か

じぶんの積立は、明治安田生命が提供する積立型の保険です。

大きな特徴は

- 5,000円1口から設定可能

- 解約しても元本割れしない

- 払込期間は5年間

- 10年後の満期解約には+3%の利率

- 生命保険料控除が利用できる

デメリットが限りなく少ないことがわかります。

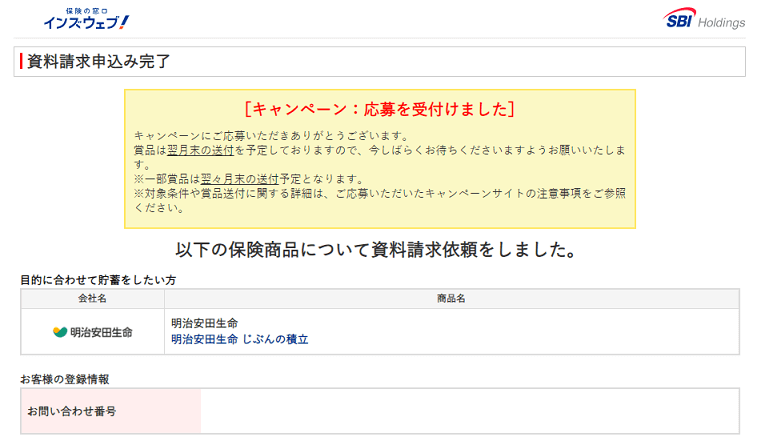

気になったわたしも、さっそく資料請求してみました☺

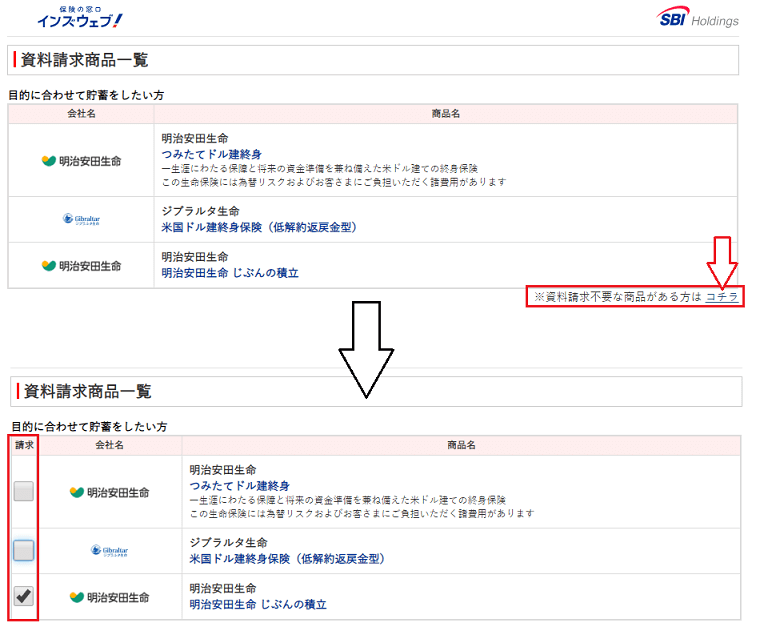

保険の窓口インズウェブ「積立保険資料請求サービス」から『じぶんの積立』が資料請求できます。

5,000円1口から設定可能

掛け金は5,000円を1口として、最高4口(20,000円)まで設定できます。

と思う方もいるかもしれませんが、じぶんの積立に加入するメリットは”元本割れしないこと”と”生命保険料控除”です。

銀行より利率のいい貯金感覚で、5年間の期間限定ならあまり苦しくはないとわたしは感じます。

わたしの独断偏見ですが、『じぶんの積立』が合うんじゃないか?という条件を次項に記載しているのでご覧ください。

払込期間は5年間

先ほど書いたように掛け金を払込む期間は5年間。

例えば2019年8月が契約開始だと、2024年8月まで毎月決まった口数を払い続けます。

通常の貯蓄型保険や年金型とちがって期間の定めが短く、負担が少ないので気負いすぎず始めることができます。

10年後の満期解約には+3%の利率

5年間払い込んだ後は、もう5年間お金は保険会社に預けておきます。

つまり2019年8月に契約開始すると、2024年8月まで保険料を払い、2029年8月に保険期間が終了し満期解約返戻金(103%)がもらえます。

契約から10年後に自分のもと(契約者)へお金が戻ってくるんですね☺

満期解約返戻金103%というのは、10年後の満期までお金をおいておけば、払い込んだ金額に対して3%多くなって返ってくるということ。

自由に出し入れできない不便さはありませすが、銀行預金とは比にならない利率です。

解約しても元本割れしない

さらに『じぶんの積立』を調べて驚いたのは、満期までに解約しても元本割れしないことです。

元本割れとは

払い込んだ総額よりも解約時に受け取る金額が少なくなること。

例えば・・・200万円払い込んだのに、途中解約したら解約返戻金が180万円になる。

満期までおいておくことができたら3%増えるのに、もし途中で払い続けるのが苦しくなった場合に解約しても”払込相当額”がもどってきます。

これって、わたしたち加入者にはリスクがほぼありません。

保険会社には何のメリットもない保険だよなぁ・・・と感じてしまいました。

生命保険料控除が利用できる

満期保険金の103%も魅力的ですが、働いている方はもっとお得になります。

年間の保険料が”生命保険料控除”に適用できることです。

お勤めしている方は年末調整、個人事業主の方は2月から始まる確定申告で提出します。

家族構成・年収・そのほかの控除によって違いはありますが、じぶんの積立のパンフレットに書かれていた目安は以下のとおり。

| 給与収入 | 軽減税額合計 |

|---|---|

| 300万円 | 4,800円 |

| 500万円 | 6,900円 |

| 700万円 | 11,000円 |

控除適用できる枠を満額使うとこれくらいの節税になります。

生命保険料控除については、もう少し詳しく「生命保険料控除について」の項目で解説しています。

無料の資料請求は3分で完了

『じぶんの積立』はどんな人におすすめか

わたしが『じぶんの積立』に加入した理由は、5年間だけの貯金感覚で始められて生命保険料控除ができリスクが無いに等しいからです☺

10年後といえば、うちの長男は中学生になり本格的に教育費が家計を圧迫するころ。

このとき確実にお金が増えて返ってきてくれたら、助かると思いませんか?

そして一般生命保険に該当するものは「年間2万円の収入保障」しか入っていないので、控除枠も残っていたため加入を決めました。

関連記事 :【持病・既往歴あり】シンママが加入した生命保険の死亡保障内容

この保険の内容をみて検討するといいんじゃないかな?と感じたのは

- 年齢が高い

- 納税していて、一般生命保険料控除枠が残っている

- 持病や既往歴があり貯蓄型生命保険に入れない

- つみたてNISAや投資信託をするには期間が短い

これらに当てはまる方、そして「62歳のわたしの父」です。

年齢が高い

じぶんの積立に入れる年齢条件は、6歳~65歳。

若い方も分散投資として貯蓄型保険もありですが「増える確率と伸びしろ」を考えると、つみたてNISA・iDeCoなど長期投資、たくさん選択肢があります。

ですが、62歳の父がつみたてNISAを始めても期間はしれています。

iDeCoは始めれるのが60歳までです。

となれば3%でも増える可能性のある元本割れしない保険は魅力的です。

納税していて、一般生命保険料控除枠が残っている

年末調整(確定申告)で生命保険料控除ができる=節税対策になるということは、対象は納税している方です。

そして一般生命保険料控除枠がのこっている必要があります。

1年間で8万円以上の生命保険料をすでに払っていれば、新たに『じぶんの積立』に加入しても控除はされません。

わたしのように、いま加入している生命保険が年間8万円未満なら控除額が増えることになります。

父も年間2万円未満の生命保険料だったので、2口10,000円にして最大控除額になるようにしました。

持病や既往歴があり貯蓄型生命保険に入れない

『じぶんの積立』には通院歴・病歴・手術など健康告知に関する条件はありません。

死亡保険ではないし、死亡時も払い込んだ金額が戻って来るだけなので申告不要なんですね(*^^*)

わたしも父も持病・既往歴があり、通常の保険は入れないか掛け金が高くって貯蓄型には入っていません。

そういった縛りがなくって返戻率103%はありがたく感じます。

もちろん途中解約という最悪の場合に、これから老後を迎える父・シンママのわたしにとって元本割れせずリスクが減るのも嬉しいです。

つみたてNISAや投資信託をするには期間が短い

還暦超えた父にとって『投資』は私たち世代のように身近ではありません。

最近、将来に備えてといわれるiDeCoや投資信託も、長期間投資するのが前提。

- iDeCoで節税するにはリスクが高い

- 運用期間が短い(運用は70歳まで)

- 60歳を超えていて始めることができない・・

という方も3%増える可能性のある金融商品はメリットがあります☺

iDeCoに加入するメリットがあるのかどうか、以下の計算式を参考になさってみてください。

50代でiDeCoに加入するときの目安

「加入年数」×「所得控除額(節税額)/年 」>(「口座管理手数料/年」-「運用益/年」)×(「受給できる年齢」-「60歳」)

参考記事:https://president.jp/articles/-/21350(外部サイト)

商品の説明をきいたときに、これらの理由で実父にも教え、一緒に加入することにしました。

無料の資料請求は3分で完了

保険の窓口インズウェブ

「積立保険資料請求サービス」

『じぶんの積立』のデメリットは3つ

もちろんデメリットがゼロではありません。

- 資金が拘束される

- 月払いしかできない

- 支払い方法は口座振替のみ

リスクは限りなく少ないですが資金が拘束されるのは不便です。

満期は契約から10年後。

1口5,000円・元本割れしないとは言え、途中解約してすぐにお金が引き出せるものでもありません。

資金を拘束されるのが困る場合、加入は見送りましょう。

また、支払い方法も”口座振替の月払いのみ”となっています。

ネットバンク(住信SBIネット銀行や楽天銀行)は指定できなかったので、普段メインに使っている方は要注意。

年払いで掛け金が安くなったり、クレジットカード払いの手数料など、コストをかけていないのもメリットの多い積立保険だから納得できますね。

払込後の解約返戻金について

5年間払い込んだあと、5年間おいて計10年間が満期の『じぶんの積立』。

5,000円積み立て、満期までに解約した場合の”解約返戻金”は以下のようになっています。

| 経過年数 | 払込保険料の累計 | 変捩率 | 解約返戻金 |

|---|---|---|---|

| 6年 | 300,000 | 100.8% | 302,540円 |

| 7年 | 300,000 | 101.3% | 304,140円 |

| 8年 | 300,000 | 101.9% | 305,750円 |

| 9年 | 300,000 | 102.4% | 307,365円 |

5年間の払込期間がおわれば、満期までに解約してしまったとしてもまったく増えないわけではありません。

パンフレットは簡潔でわかりやすかったので、まず資料請求してシミュレーションしてみるのが良いですね(*^^*)

保険の窓口インズウェブ「積立保険資料請求サービス」から『じぶんの積立』が資料請求できます。

実際に『じぶんの積立』に加入するまで

- STEP1資料請求する

- STEP2確認の電話がくるネットを見ていると無かった方もいるようなので、これは地域担当によるかもしれません。

ほかに気になる商品があるか聞かれたので「無い」と伝えました。 - STEP3資料到着後、日程調整

資料到着確認電話があり、わたしは保険加入したかったので日程を決めました。

- STEP4面談と契約商品の説明と契約で30分で完了。

商品説明と申込書はタブレットで、保険料の口座振替は手書きで記入しました。

- STEP5手続き完了の通知がくる(予定)無事に初回の支払いが済むと通知がきます。

なんと30分ですべて完了しました。

今までにも保険はいくつか契約してきましたが最速!

こんなスピーディーに進んだ理由は3つ。

- 契約者・死亡時の受取人の名前・生年月日をあらかじめ正確に伝えておく

- 本人確認書類・引き落とし口座・銀行印を準備しておく

- ほかの保険は足りていることをハッキリ言う

現在の加入保険に不満・心配がなければ、『今回はじぶんの積立だけ加入したい』と伝えておけば勧誘や営業はありません。

日程を決めた時に、契約者情報もしっかり伝えておけば担当の方が入力しておいてくれます。

資料請求をしておけば、商品の説明・シミュレーション資料を送ってくださるので契約時にもスムーズですよ。

保険の窓口インズウェブ「積立保険資料請求サービス」から『じぶんの積立』資料請求ができます。

これから10年後の自分のために、生命保険料控除と満期保険金を楽しみに黙々と5年間払い込もうと思います☺

無料の資料請求は3分で完了

生命保険料控除について

この記事でたくさんでてくる『生命保険料控除』について、できるだけ簡単に解説しますね☺

じぶんの積立は”一般生命保険料”

生命保険料控除は、納税者が毎年1月1日~12月31日に支払った保険料の合計額を給与所得控除後の金額から(控除対象外や配当金など除く)引くことができます。

控除できる保険料には3種類あり

- 一般生命保険料

- 介護医療保険料

- 個人年金保険料

『じぶんの積立』は①一般生命保険料にあたります。

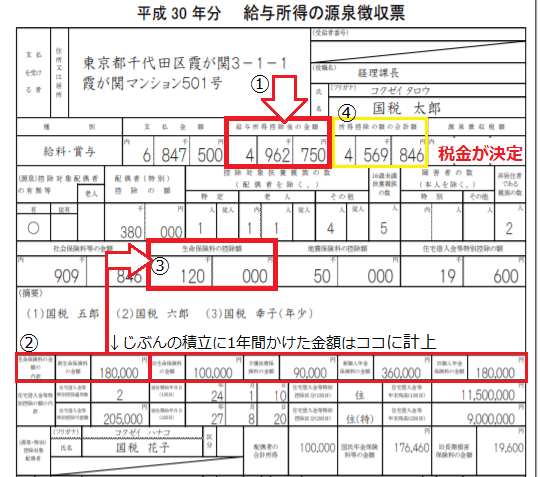

源泉徴収票で確認してみよう

源泉徴収票で確認してみましょう♩

- 給与所得控除後の金額

- 一般生命保険料の合計

- ほかの保険料の金額も計上して控除額が決定

- 給与所得控除以外の控除(保険料や配偶者控除など)の合計

そして①から④の金額(そのほか控除)が引かれ『課税所得』がだされます。

元画像:源泉所得税関係 国税庁より

元画像:源泉所得税関係 国税庁よりこの課税所得が所得税や住民税などを決める基準になるんですね☺

本来の計算はもうすこし複雑ですが・・・ざっくりいうと、この課税所得が少なくすれば(控除できるものを増やせば)税金などが安くなるということです(*^^*)

関連記事 :手取り年収は載っていない源泉徴収票の見方

<年末調整で適用される控除の例>

・基礎控除:すべての課税者に一律に適用

・雑損控除:盗難や災害など、その損害額について適用

・医療費控除:入院治療代・介護費用などについて適用

・寄附金控除:災害の義援金など、寄附した金額について適用

・障害者控除:納税者自身・扶養親族に障害者がいる場合

・寡婦(夫)控除:配偶者と離婚・死別して扶養する子どもがいる人

・勤労学生控除:給与を得て働いている学生の所得が水準以下の場合に適用

・扶養控除:養うべき家族などがいる場合に適用

・配偶者控除・配偶者特別控除:一定の収入以下の配偶者がいる場合に適用

生命保険料控除の上限に注意

ただし、この保険料控除には上限があります。

上限がないと、積立・貯蓄型保険にたくさん入って控除を増やそう!と考えますもんね。

年間払込保険料による、保険料控除の金額は以下の計算式でもとめることができるので、この機会に知っておきたい方は合わせてチェックしておきましょう。

| 年間払込み保険料 | 控除額 |

|---|---|

| 20,000円以下 | 全額 |

| 20,000超~40,000円以下 | (払込保険料×1/2)+10,000円 |

| 40,000超~80,000円以下 | (払込保険料×1/4)+20,000円 |

| 80,000円超 | 一律40,000円 |

1月1日~年末調整までに払い込んだ保険料が45,000円だった場合

(35,000×1/2)+10,000円=27,500円

※1/4は25%・1/2は50%をかけてもOK

27,500円が「給与所得控除後の金額」からひかれます。

| 年間払込み保険料 | 控除額 |

|---|---|

| 12,000円以下 | 全額 |

| 12,000超~32,000円以下 | (払込保険料×1/2)+6,000円 |

| 32,000超~56,000円以下 | (払込保険料×1/4)+14,000円 |

| 56,000円超 | 一律28,000円 |

同じく、45,000円払い込んだ人の住民税控除計算は以下のとおり。

(45,000×1/4)+14,000円=25,250円

※1/4は25%・1/2は50%をかけてもOK

住民税は計算式がちがうので、25,250円が「給与所得控除後の金額」からひかれます。

所得税・住民税どちらも年間払込保険料が上限金額をこえる場合、一律控除額が適用されます。

リスクがほぼない保険『じぶんの積立』まとめ

じぶんの積立の特徴は、金融商品にありがちな元本割れリスクが無く、10年後に103%で返ってくるという魅力があります。

また、生命保険料控除できるのも納税している人にとっては大きいメリットですね。

- 5,000円1口から設定可能

- 解約しても元本割れしない

- 払込期間は5年間

- 10年後の満期解約には+3%の利率

- 生命保険料控除が利用できる

ですが、投資信託・つみたてNISA・iDeCo・個人事業主なら小規模共済など、自分自身で投資や説材対策ができる方は資金拘束をかんがえると優先順位は低くなりますね。

わたし個人が思う『じぶんの積立』の恩恵が受けれそうな人は

- 年齢が高い

- 納税していて、一般生命保険料控除枠が残っている

- 持病や既往歴があり貯蓄型生命保険に入れない

- つみたてNISAや投資信託をするには期間が短い

という点を目安にしてみてください。

資料請求は無料で『じぶんの積立』だけ選択することもできるので、利用してみてくださいね。