この記事を書いている6月は、子供のいる家庭にはありがたい児童手当の支給月です。

児童手当は、2月・6月・10月と4か月に1度いただけます。

この「児童手当」あなたは何につかっていますか?

- まるまる子供貯金に入れる

- 学資保険にあてる

- こども費・生活費に補てんする

いろんな使い道があります。

子供が1人・2人と増えて支出も当然アップしているので、この制度には本当に助かっています。

わが家は学資保険の支払金額を児童手当分に設定して、教育資金を貯めるためにつかっています。

ですが、児童手当だけでは目標とする500万円に届きません。

そこで教育資金の貯金をどうやっていくのか、この記事にまとめました。

あわせて「児童手当」という制度について

- いつから何歳まで

- 誰がもらえるのか

基本的な内容も記載しています。

同じ年代・月齢のお子さんをもつ方が、どんな使い方・貯金計画をされているのか気になりますよね。

教育資金を貯める計画例として読んでいただけると嬉しいです(*^^*)

\ 教育費の相談も自宅でできる /

読みたい項目へ

児童手当とはどんな制度なのか

そもそも『児童手当』がどういった制度なのか知っていますか?

知らないと損することも出てくるかもしれません。

わたし自身、単語は知っていましたが自分が子供を持つまで内容はよく知らず『こども手当』との区別もついていなかったくらいです。

児童手当は申請しないともらえない

児童手当は

- 子どもが生まれた日の翌月から中学校修了まで

- 児童の年齢と保護者の所得に応じて

子育て世帯を支援してくれるものです。

また、いただくには「児童手当の申請」が必要です。

子供が生まれたからと自動的にもらえるものではありません。

支給が開始されてからも、毎年6月に『現況届(げんきょうとどけ)』の提出をします。

児童手当の支給額

0歳~中学校終了までの支給額はこのとおりです。

| 子供の年齢 | 月換算の支給額 |

|---|---|

| 0歳~3歳未満 | 15,000円 |

| 3歳~小学校修了まで | 10,000円 |

| 第三子以降 | 15,000円 |

| 中学校修了まで | 10,000円 |

上記の金額が年3回、4カ月分まとめていただけます。

- 2月支給:10月~1月分

- 6月支給:2月~5月分

- 10月支給:6月~9月分

毎月の支給されるものではありません。

当時、家計がギリギリだったのに児童手当を満額あてる保険に加入したのはそれが理由です。

これから児童手当をあてる予定で子供の保険に加入する方は、支給までのタイムラグにお気をつけくださいね。

こども手当と児童手当のちがい

こども手当と児童手当のちがいを知らない方も多くいます。

自分が制度に該当するようにならないと気にしないものですもんね( ;∀;)

- 平成24年3月まで所得制限のない「こども手当」

- 平成24年4月から所得制限のある「児童手当」

と、なっています。

これによって所得制限を知っておく必要、制限に引っかかり受給できなくなった方がでてきました。

児童手当の所得制限とは

児童手当をもらう所得は、手当てを受ける前年の12月31日時点の扶養親族・収入が判定基準になります。

| 扶養親族等の数 | 所得額 | 収入額 |

|---|---|---|

| 0人 | 622万 | 834万 |

| 1人 | 660万 | 876万 |

| 2人 | 698万 | 918万 |

| 3人 | 736万 | 960万 |

| 4人 | 774万 | 1002万 |

参考:内閣府 児童手当Q&Aより(外部リンク)

わが家で例えると、専業主婦の私・長男・次男がいるので「扶養親族は3人」です。

所得が736万を超えたら引っかかってきます。

まだまだ大丈夫(笑)

ただ子供が生まれた申請時には、前年の12月末に扶養親族に含まれていないため注意が必要ですね。

小さい子がいても自宅相談だから安心

児童手当の特例給付とは

2018年現在、保護者が所得制限をこええると通常の児童手当は支給されず「特例給付」として一律月5,000円が支給されます。

共働きの家庭はどちらか一方の収入が高い方を基準とします。

世帯の合算収入ではありません。

現行の制度だと、こんな問題がうまれます。

例えば、共働きで子供(5歳と7歳)2人の家庭の場合。

- 夫:1000万円

妻:200万円

世帯年収1200万円では、特例給付になり月1万円支給。 - 夫:800万円

妻:500万円

世帯年収1300万円でも、通常なので月2万円支給。

この例に似たかたちになると、所得制限をこえていない家庭の方が世帯年収は高くても年間で12万円も多くもらえています。

2019年以降、減額の可能性も

この『特例給付』が、また議論される理由になっています。

検討されているのは

- 世帯合算の収入で支給額を決定すること

- また、特例給付の廃止

この2点が2019年以降に見直しの対象になるそうです。

その分、税金も納めているのにね・・・。

児童手当については来年(2019年)以降に見直しが入る可能性があるので、ニュースをしっかり見ておきましょうね。

参考:児童手当、高所得層向け特例廃止を議論(経済新聞)

教育資金にあてる児童手当の使い道

本題のこども貯金計画です。

児童手当は

- 3歳になる長男は1万円

- 12月にうまれた次男は15,000円

金額を統一して計算しています。

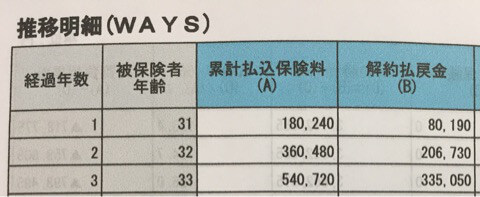

先ほど書いたように、長男は児童手当分(15,020円)を夫の死亡保障と兼ねた「低解約返戻金型(17年払済)」を教育資金用として加入しています。

今は月々払っていますが、年払いにして少しでも利率をアップさせる予定。

払込後(上から3段目)の利率が良いのでできるだけ長くおいてきたい保険です。

画像は保険のシミュレーションですが、長男が18歳のときには25万円増えています。

出産前に加入したので現在585,780円払い済み。

あと14年ですね!

次男は学資保険「ソニー生命 学資金準備スクエア」に加入しています。

月17,980円なので児童手当をオーバーしますが、支払いの期間は10年です。

教育費用の保険で約3万円超えとなかなかの支出に感じます。

2人とも産前に加入しているため、初支給までは生活費から支払っています。

そのあとも家計から先に引き落とされるので、児童手当の支給開始後は振り込まれた分を夫婦貯金へ入金しています。

この「夫婦貯金への入金」していた分を

- 夫の年収が上がったこと

- 私にも収入ができたこと

金銭環境がよくなったので今年からプランを変えることにしました。

\ 教育費の相談も自宅でできる /

教育資金と子供貯金の計画

現在のこども貯金は

- 出産祝い

- お年玉・お節句

- お誕生日

など、子どもに頂いたお金を全て貯めています。

わが家の予算や家計簿を見ていただくと分かるように、家計からはあまり余裕がありません。

お給料が高かった時と誕生月に気持ちていどを入金するのみ。

やりくり・家計管理の方法についてまとめた記事は「貯金を成功させるための家計管理術」を。

家計簿など支出に関することは「【年収400万円】4人家族の家計|収入・支出・節約に関するまとめ記事」をご覧ください。

計画を変えた当時、長男用の貯金は約50万でした。

次男もいるのにこのままではダメだと、目標金額と期間を決め貯金のペースアップを決意。

500万円貯めるための教育資金シミュレーションは

- 保険で330万円

- 貯金で170万円

- 1人500万を大学入学までに最低準備

これを達成するための細かく期間をもうけました。

- こども3歳3歳の年度末までに貯金55万

児童手当を3年貯めるとこの金額になります。

15,000円×12カ月×3年=54万円 - こども6歳6歳の年度末に貯金70万

小学校へ入学したら貯めづらくなると予想して、就学までに残り100万円の状態にする。

- こども15歳中学卒業までに貯金170万

9年間、毎月1万円を貯金して残りの100万円をためる。

①を達成するには、児童手当支給月に手当を入金。

3歳から就園など子供にかかる費用が増えてくるので、無理な設定にせず毎月5千円を家計から貯金。

②を達成するには5,000円×12か月×3年=18万円

この18万円と、①の55万を合わせれば18歳までに残り100万円となります。

もちろん子供たちが外に出れば

- 就園・就学でかかる費用

- 習いごと

- おつき合い

- そのほか思いもよらない支出

たくさん待っていると思いますが、母ちゃんたちは頑張ります!

\ 妊娠中も自宅でラクに相談 /

資金計画をたてる理由と意味

わたしの実家は大家族で裕福とはいえず、まわりの子に比べて「お金の面で我慢する」ことが多かったです。

高校からは各自で支払えるものは稼ぐスタイルでした。

そこに関しては金銭感覚が養われたと思うし『イヤだったな…』とは思いませんが、少ない予算に対して無頓着・無計画だったと知った時は正直もっとどうにか出来ただろうと妹と話しました。

問題はその計画性について親自身が何も思っていないこと。

なので今は老後に関して焦っている状態です。

反面教師なのか…私は「計画・目標をたてる」のが好きです。

途中で計画がくるってしまうかもしれないけど、いま考えられる範囲のことは

- 子供のため

- 自分たちのため

- まわりのため

やっていこうと思います。

子供たちの教育資金の相談は、訪問型のFP(ファイナンシャルプランナー)にお願いをしました。

おうちでゆっくりトコトン話すことで最適なプランを見つけだせますよ。

- 上の子がいても安心の来訪型

- むりな勧誘いっさい無し

- 相談中にFPが合わないと感じたら担当の変更も可能

保険見直しラボは日本最大級の保険代理店が運営をしています。

家計がガラリと変わる時には、保険の見直しがおすすめですよ。

自分の家でできる【無料保険相談】