わが家のお給料日は26日です。

月いちの楽しみな日とはいえ、動きたがる2歳児を連れて産前・産後に銀行へのは大変でした。

同じように思うママたちは多いのではないでしょうか。

そのため私は、子供が生まれてから銀行をまわるのにかかる時間を大幅短縮するため「ズボラメモ」を始めました。

- 子どもを連れて銀行に行くのが大変

- 外に出るのがしんどい状況

- 銀行で手間取るのがイヤだ

- こどもが生まれたばかりで生活が変わった

マッチングサイト「paddy(パディ)」

銀行巡りの流れ

こはる家は夫がブラックリスト入りしているため、クレジットカードや携帯はすべて私が契約しています。そのため我が家の名義はこうなっています。

夫名義のもの

・賃貸・電気・ガス・水道・学資保険・夫の保険

妻名義のもの

・クレジットカード・ネット・スマホ・妻の保険

(夫は家族カード使用)

これを踏まえてお給料日の動き方は

①A銀行(夫口座)

⇒給与&児童手当が振り込まれ、家賃・学資保険の引き落としがある

この口座から引落し分分を残し千円単位で全ておろします。

②セブンイレブンまたはローソンのATMにて

・楽天銀行(私口座)

⇒クレジットカードの引き落とし分を入金

・SBI銀行(私口座)

⇒残りすべてを入金

以上です!!

銀行1店舗とコンビニに寄るだけ♪

各口座に入金する額は「ズボラメモ」に記入しているので、当日の動きはとってもスムーズ。子供がグズグズする前に手早く銀行巡りを終わらせます。

既に持っている口座のネットバンキング(オンラインで入出金を確認したり、振り込みができる)申し込みができるところも増えています。

こういった便利なサービスも使うと外出しづらい人はより便利ですよね♪

わが家は現在、住信SBIネット銀行で「自動入金サービス」を利用しています。

事前に「メモ」をつくる

お給料日前2日前、こどもたちが寝てる隙に「ズボラメモ」をスマホにつくります。

つくるといってもフォーマットは出来ているので、そこに金額を打ち込むだけ。

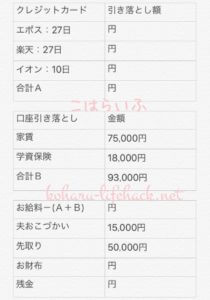

基本のフォーマット

スマホのメモアプリに表を作成し、毎月使いまわしています。

- メインカードの引落し額

- サブカードの引落し額

- その合計A

この合計額を楽天銀行へ入金します。

- 夫口座から引き落とされる家賃

- 引落しの学資保険

- その合計B

この合計額は夫口座に残しておきます。

- お給料を26万と仮定してA+Bを引いた額

- 夫のお小遣い

- 固定の先取り貯金

- お財布に入れる現金

- 予備費&残し貯め分

この内、先取り貯金と予備費をSBI銀行へ入金します。

お給料は残業時間で変動があるため、最低いただけるであろう金額に設定しています。上回ったら予備費&残し貯めに加算すればOK!

帰宅してから貯金口座へ

夫へのお小遣いは、感謝の気持ちを込めて “ちょっとしたメモを添えて手渡し” をしています。

そして、一括でSBI銀行へ入金した

- 先取り貯金

- 目的別貯金

- 予備費

これらを自宅でSBI銀行のアプリを使い目的別口座に振り分けをして貯金も完了。

毎月このルーティンと『貯金口座の残高が増える瞬間』私の家計管理のモチベーションをあげてくれます。

関連記事 :住信SBIネット銀行『5つの目的別口座』で家計管理が劇的にラクになる

わたしは基本的に日々の支払いは

- クレジットカード

- 電子マネー

- ポイント

この3つを利用しキャッシュレス化しているため、現金管理分は少なくお財布に入っているお金は1万円未満です。

見えないお金が多くなった、わたしの家計管理方法は「キャッシュレス生活のメリット・デメリット」を参考にしてください。

銀行巡りの時短方法:まとめ

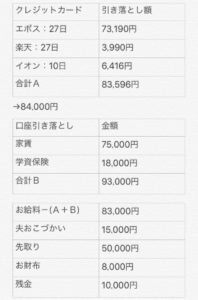

書き出してみるとややこしそうに感じますが、今月のこはる家で例えるとこんな風になっています。

①給与振込銀行(夫名義)

お給料から合計B【93,000円】を引いた額を千円単位で引きだす

②セブンイレブンまたは、ローソンATMへ

合計A【84,000円】を楽天銀行に入金

※千円単位でしか入金できないので残高によって切り上げ・切り捨てします

③夫お小遣い【15,000円】とお財布【8,000円】を残し、先取り【50,000円】と残金【10,000+α】全てSBI銀行に入金

④帰宅後、夫に¥15,000を渡し、アプリで貯金の振り分けをする。

この「ズボラメモ」と「ネット銀行」を導入して、銀行巡りの時間が大幅に短縮できました。

もし管理する銀行が多い方は、まず利用頻度の少ない口座の見直しと断捨離から始めてみてはいかがですか?