家計管理の基本は「収入のなかでやりくりをする」につきます。

収入を上回らなければ赤字になりません。

支出が下回れば、そのぶん貯金できます。

収入に対して、こまかく予算を決めるもよし。

1週間単位・費目単位でざっくり予算にするもよし。

わたしは細かく年間予算を決めていますが、実際はざっくり予算です。

わが家の年間予算については「年収400万円の平均生活費と内訳を公開」をご覧くださいね。

この記事では

- 家計管理がはじめて

- 家計管理が苦手

- 家計簿はつけたくないけど、収支は把握したい

という方におすすめの『袋分け管理』を解説します。

袋分け管理のやり方、その応用を分かりやすくまとめました。

2019年の増税施策である、キャッシュレス化に向けて動き出したいあなたにも、おすすめの管理方法ですよ♪

- はじめて家計管理をする

- 収支がぐちゃぐちゃになりやすい

- 家計管理が苦手

- これからキャッシュレス化したい

\ うちのメインはエポスカード /

読みたい項目へ

マッチングサイト「paddy(パディ)」

袋分けの方法

袋分けのやり方は簡単です。

- 費目ごとの袋を用意して

- その中に予算のお金を入れておく

- 支払いはその袋から行う

大きくわけて3ステップ。

袋にいれる予算は1週間ごとでも、1カ月でもOKですが初めての管理なら1週間ごとが分かりやすいです。

予算の立て方は「月々の予算を決めるまでのステップ」を参考にしてください。

費目ごとの袋を用意する

予算費をいれる袋を用意して費目を書きます。

- 1週間予算なら費目×4~5週分

- 1カ月予算なら費目分

- 10日ごと予算なら費目×3周分

茶封筒や、銀行の袋が手に入りやすくコストもかかりません。

モチベーションをあげるために、可愛い袋を100円均一などで用意するのもおすすめです。

袋分け専用のおまけつき家計簿本も販売されていますよ。

わたしが予算を袋分けをするときは、100円均一のクリアファイルにしています。

クリアファイルのメリットは

- 中身がすぐわかること

- お札が折れない

- 袋がぐちゃぐちゃにならない

デメリットは小銭の管理は別になることです。

わたしは飲料のおまけだったミニポーチに入れています♪

袋の中に予算のお金を入れておく

用意した袋に予算のお金をいれて、金額と日付を記入します。

これで予算袋は完成(*^^*)

クリアファイルの場合、直書きできないので

- 紙をはさんでおく

- マスキングテープで可愛くする

ご自身に合った方法で記録できるようにしましょう。

支払いはその袋から行う

お買い物したら、この予算袋の中から支払います。

袋ごと持って行ってもよし。

使う分だけお財布に移動させるもよし。

管理に慣れていない方は、お金がごちゃごちゃにならないように「袋ごと持ち歩き」がおすすめ。

この時に茶封筒は・・・と気になる方は、最初から可愛いものを用意すると良いですね。

支払いをしたら、使った日付・金額や購入したものなどを分かりやすく記録していきましょう。

記録した袋は、使い終えたら家計簿の役目にもなりますよ(*^^*)

クレジットカード決済の袋分け

クレカを利用している方は、袋をあと2枚用意して「クレジットカード支払い取りわけ用」をつくります。

使い方は

- クレカ・ID払いなどで後払い決済をしたら

- 支出に該当する予算袋から取りわけ用にうつす

こうすることで、支払いに備えることができ、お金を使った感覚が薄れるのを防ぎます。

なんて思いをせずにすみますね!

現金をもたない生活のわが家。

詳しい管理方法は「キャッシュレス化のメリット・デメリット「見えないお金」の管理方法」を合わせてお読みください。

クレカ用袋を2枚用意する理由

2枚用意する理由は、クレジットカードは支払いまでのタイムラグがあるからです。

例えば・・・カード締め日の前後だと、1月分の請求がまだ確定していないうちに、2月分の支払い枠になることがあります。

このためクレカ用袋が2枚あると、当月と翌月の取り分けるお金がごちゃごちゃにならず支払い分を取りわけられます。

クレカとりわけ用は自宅で使うので、銀行の袋です(笑)

請求額が確定したら、取りわけしておいたお金を引落し口座へ入金しましょう。

袋分けのデメリット

ここまで書いていてなんですが、私は袋分け管理が苦手です。

- 予算が混じることがある

- クリアファイは小銭が別になってめんどう

- キャッシュレス化しているので、ほぼ現金を使わない

この3つをデメリットだと感じるからです。

予算が混じることがある

例えばスーパーやドラッグストア。

まとめ買い派のわたしは、薬だけ・食品だけ・日用品だけと購入することが少ないです。

そのため、費目が混ざった会計になり、あとから計算するのが面倒になります。

この解決方法として

- 会計を費目ごとに分ける

- 帰宅してから費目ごとに計算する

- 費目を分けずざっくり週予算にする

とすることでカバーできます(*^^*)

費目をわけない週予算とは

食費・日用品費・こども費・・・と分けるのではなく、すべてひっくるめて1週間(または10日間)に〇〇円予算と決める方法です。

- 家計の支出をあらかた把握できている

- 年間通して大きな変動がない

- こまかい家計管理はしたくない

という方におすすめ。

あらためて記事にしますがこの方法はラクですよ♪

クリアファイルだと小銭が別になる

硬質のクリアファイルにするのは

- 袋がぐちゃぐちゃになるのがいや

- お札が折れるのがいや

この3つが理由です。

ただし、封筒みたく小銭が一緒に入れられません。

解決策は

- 小さいコインケースをもつ

- 帰宅してから小銭をきちんと分ける

ズボラがゆえ、ちょっと面倒です(笑)

お札をいれる硬質ケースは、B6~A5がちょうど良い大きさですよ。

キャッシュレス化で現金を使わない

これが1番の理由です。

ほぼ電子決済(キャッシュレス)にしているため、現金の出し入れがありません。

家計簿をつけ始めて数年たち、支出もほぼ安定したので、どんどんラクな方法に切り替えをすすめています。

次の項目で説明しますね(*^^*)

クレカやキャッシュレスで使いすぎが心配な方は、さきほどの『クレジットカード決済の袋分け』を参考にしてくださいね。

来年の増税対策案でも浮上しているキャッシュレスで2%還元。

ぜひ、この機会に取り入れることも考えてみては?

キャッシュレス化の種類は「キャッシュレス生活をする方法|2019年10月の増税に備えよう!」で、詳しくまとめています。

電子袋分けの方法

袋を用意して手元でお金を管理・・・これを袋分けの方法と思いがちですが、わたしは電子化しています(*^^*)

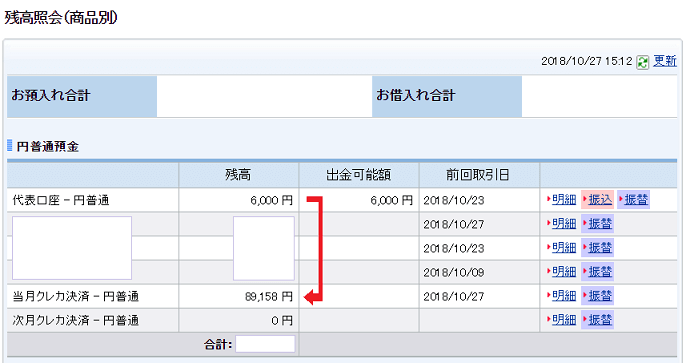

住信SBIネット銀行というネットバンクは、1人の名義で代表口座+目的別に5つの口座をもつことができます。

わたしは目的別口座に「クレカ支払い取り分け用」を設定しています。

やり方はかんたん!

- 当月の予算を住信SBIネット銀行にいれておく

- 電子決済したら、とりわけ用に振り替えする

- 支払いが確定したら、引落し口座へ入金する

この方法なら、細かいお金も手間なく取りわけておけるんです。

口座内の振替(資金移動)は何回でも無料。

他行への振込も、ランクに応じて無料なのでお金もかかりません。

\ ネットでかんたん口座開設 /

住信SBIネット銀行の特徴は「5つの目的別口座で家計管理が劇的にラクになった」をご覧ください。

まとめ

袋分け管理の目的は「予算を守ること」です。

予算を守ることができれば、家計管理はラクになっていきます。

貯金ができるようになれば、きっと管理も楽しいものになります。

手元でしっかりと予算を管理することで

- あとどれくらい使えるのか見通しが立つ

- お金がどんなペースで減るのかがわかる

- 袋に記入した金額が家計簿にもなる

- 使いすぎ防止になる

そのクセづけに良いのが袋分け。

予算の見える化、はじめてみてくださいね!

家にお金をおいておく、資金移動させたりするのが不安な方は、わたしと同じ方法で電子袋分けしましょう!

住信SBIネット銀行の目的別口座で5費目は管理できます(*^^*)

\ ネットでかんたん口座開設 /

そんな方には「バンドルカード」という、チャージ式プリペイドカードが便利です。

アプリ上でチャージ・管理ができるので、初めてのキャッシュレス管理・子どものキャッシュレス化にうってつけです♪

\ダウンロードはこちら/