家計の「予算」は決めていますか?

- 家計簿をつけようとネットを調べてみたら「予算の設定」をしている?!

- その予算はどうやって決めるの?!

- 予算を組んでみたものの上手くいかない…もう家計簿つけるの嫌だ!

そんな風に思ってしまうのは、ご自身の家計にあった予算じゃないからかもしれません。

ネットの同じような年収・家族構成の家計簿を見て予算を引用するのは、予算オーバーの原因です。

カツカツ予算よりも少しゆとりのある金額に設定する方が上手くいきます♪

わが家の予算の決め方が少しでも参考になれば嬉しいです(*‘ω‘ *)

- 家計簿を初めてつける

- 家計の予算を決めていない

- 毎月予算オーバーでうんざりしてる

- 年収400万の予算がしりたい

\ 家計管理のまとめ記事 /

やりくり・家計管理の方法についてまとめた記事は「貯金を成功させるための家計管理術」を。

家計簿など支出に関することは「【年収400万円】4人家族の家計|収入・支出・節約に関するまとめ記事」をご覧ください。

マッチングサイト「paddy(パディ)」

固定費を書き出そう

まずは必ず出ていく固定費を書き出しましょう!金額が毎月ほぼ変わらないもので、今すぐ把握できる支出です。

わが家の家計簿の場合この10項目としています▼

収入から固定費を引くと

- 変動費

- 特別費

- 貯金

これらに使えるお金が分かりますね!

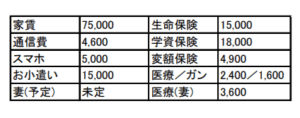

こはる家は固定費が145,100円でした。

お給料が26万だとすると、差し引いた114,900円が「実際の生活費」です。

これを振り分けて「予算づくり」をします。

| 家賃 | |

| 駐車場 | |

| プロバイダー | |

| 携帯 | |

| 保険 | |

| お小遣い(夫) | |

| お小遣い(妻) | |

| 教育費 | |

| そのほか |

上記をコピーしてスマホのメモに貼り付けると、表ごと表示されるので良かったら利用してください(*‘ω‘ *)

変動費は黄金比率を参考に

変動費と言えば

- 食費

- 日用品

- 光熱費

など、毎月の金額に大きく差があるもの。

これは家計の黄金比率を参考にしてみます。

家計の黄金比率とは、家計再生コンサルタント横山光昭さんが『理想的な支出割合』として紹介されている方法です。貯金生活宣言や3000円投資生活は有名な著書です(*‘ω‘ *)

あくまでも、一般的な家庭の比率です。

- 今すぐ予算立てできない方は目安に

- 今まで家計簿をつけている方は見直しに

住んでいる地域・家族構成などでも前後するので、予算が定まるまでの仮予算にして下さい。

わが家の夫収入26万円だと以下のようになります♪

| 食費(15%) | 39,000円 |

|---|---|

| 娯楽費(2%) | 5,200円 |

| 被服費(2%) | 5,200円 |

| 交際費(2%) | 5,200円 |

| 日用品(2%) | 5,200円 |

| 光熱費(6%) | 15,600円 |

| その他(3%) | 7,800円 |

黄金比率上では83,200円が変動費の予算になりました。ですが黄金比率には「ガソリン」など足さなくてはいけない項目もあります。

ご家庭で必要・不要な費目がないか確認して、こちらも記入してみてください。

| 食費 | |

| 雑費 | |

| 日用品 | |

| 被服費 | |

| 交際費 | |

| こども費 | |

| 電気 | |

| ガス | |

| 水道 | |

| ガソリン | |

| そのほか |

もし、ここで固定費から差し引いた「実際の生活費」よりオーバーする場合は「娯楽・被服・日用品・交際費」などを調整してみましょう。

固定費の見直しも視野に入れ、通信費が高い方は格安SIMやプロバイダーの変更で支出を抑えれるかもしれませんよ♪

プロバイダーからWi-Fiに変更して2年で36,000円の節約に!

「通信費は節約できる時代!ポケットWi-Fiを2年使った感想」

キャリアから格安SIMに変更して夫婦で10万もの節約に!

「1年間で10万削減できた!格安SIMを、ゆるく分かりやすく解説します」

1カ月家計簿をつける

月々どれだけかかりそうなのか把握できたら、まずは1カ月家計簿をつけましょう。

- お買物したらレシートをもらう

- ネットでの購入も記録

- 光熱費(ガス・電気・水道)もチェック

実際にどれだけ使っているのか、本当に先ほどの黄金比率から割り出した予算で足りるのか…記録しないことには始まりません。

という方は、固定費は基本的に金額が変わるものではないので、予算分けをしたい項目「変動費のみ」を記録していくとラクです♪

わたしのズボラな家計簿の記入の仕方は「家計簿がつづく秘密は「ズボラ式」ラクな家計管理を身につけよう!」で紹介しています。

夫に分かりやすくするために作った家計簿フォーマットはこちら▼

少しでも楽にできるルールを決めると、家計簿をつけるのも苦じゃなくなるはず。

- 毎日じゃなくても

- 1枚くらいレシート無くしても

- まとめてつけたってOK!

まずは支出を記録することが大切です。

仮予算と照らし合わせよう

1カ月たって実際の支出が揃ったら、1度「仮予算」と照らし合わせていきましょう♪

仮予算より支出が少なかったもの/多かったものが分かります。もしかしたら予算を取るほどではなかった項目もあったかもしれません。

照らし合わせながら…

- 極端に支出の少ないものは項目をまとめる

- 実際の支出と仮予算の間をとって「新予算」に

- 予算オーバーしていたものは理由を書いておく

支出項目が細かいと大変なので、項目を減らすのもラクに家計簿をつけるポイントです!

予算をオーバーしたものに関しては

- 今月たまたまなのか

- 毎年、同じ時期に増える支出か

家計簿を見返すときは意外と忘れているので「理由」を添えておきましょう。

これを防ぐための対策も立てやすくなりますよ♪

そして「新予算」を出して家計簿2か月目を記録していきます。

これを3カ月ほど繰り返せば、家庭にあった平均的な支出予算になっているはずです。

この予算は過去3カ月の実際の支出と黄金比率からなっているので、無茶な設定にはなりません。

家計簿を続けるためには「予算をクリアする」ってモチベーションを保つことに繋がります。

それくらいの予算設定が心にもちょうどいいです。

まとめ|カツカツ予算にしない

予算はネットを参考にしたり、予想で設定すると結構しんどいカツカツ予算になりやすいです。これが家計簿を続かなくさせます( ;∀;)

ネットで家計簿や貯金をアップしている方の予算をまるまる写しても上手くいきません!

みんな家庭環境が全く違います。

まずはご自身にあった正しい予算で、少しずつ目標を達成していきましょう♪

ここで決めた予算は、暮らすために必要な『固定費』と『変動費』です。

なにかと毎月ありがちな特別費

これが貯金を阻むクセモノで、月々の家計簿だけでは分からない年単位でみるべきお金です。

例えば

- 年払い

- こどもの教育費

- 車関連費

- 保険

など、毎月払うものではないけど、どんっと支払うことが多いもの。

特別費の積立て方や、わが家の支出を例にしてるので「年間特別費を把握して家計改善!内訳・積立方法をすべて公開」を読んでみてくださいね。

こちらも合わせてどうぞ(*^^*)

2月:家計簿の見直しで目標の設定を!年収400万4人家族の支出

貯金額については「みんなの貯金の平均は?子育て夫婦のリアルな貯金額を公開!」の記事で公開しています。