貯金や節約は何のためにしていますか?

- とりあえず節約して貯金があれば良いかな、と思っている。

- 将来に対する漠然とした不安が解消できるから

という方は、お金に「目標用途と目標金額」をつけてみませんか?

わが家の貯金には

- 住宅ローン頭金と諸費用

- 教育資金

- 老後資金

- 生活防衛費

といった大きな目標が4つ。

そして、暮らしに+αするための「目的別貯金」を設定しています。

当記事では、貯金に目的をもつことのメリットをうちの現状と併せてお伝えします☺

ネットだから知れる「よその家計管理」

どれくらいの貯金をしていて、何を目標にして頑張っているか覗いてみませんか?

- 貯金をしていない

- 家計管理に疲れることがある

- 漠然とした不安がある

- 隣の家計の貯金について知りたい

収入をアップさせたい!転職も視野にいれるなら

MIIDAS(ミイダス)

読みたい項目へ

マッチングサイト「paddy(パディ)」

貯金に目標をつくる理由とは

貯金をするうえで目標を決めるメリットは

- 不安がなくなる

- 家計管理するモチベーションが維持できる

この2つです。

不安がなくなる

貯金があれば不測の事態に対応でき、なにを行うにしても安心材料になります。

不安をなくすためには、何のためにどれだけ貯めておきたいか金額を設定しておきたいですね。

たとえば

- 旅行のため

- 家電や車の買い替えのため

- 住宅ローンの頭金に

- 年払いのため

特に家電や車は、壊れたり定期的に買い替えの時期がやってきますよね。

大きい金額が動くので、目的ごとに心理的負担も抑えられます☺

また、イレギュラーに対応するためのお金は「生活防衛費」として貯めることをおすすめ。

生活防衛費は、お給料が入らなくなった最悪の場合を想定します。

いまの収入の3カ月程度暮らせる貯金があれば、まずは安心できる金額だと言われているため、わたしは70万円を目先の目標にしました。

家計管理へのモチベーションが維持できる

家計管理をしていると、まさかの出費にやる気が無くなったり孤独を感じたり・・・モチベーションが下がる時はありませんか?

私はあります!笑

そんな時に気持ちをあげてくれるのが貯金の使いみちです。

きっとそれは家族やあなたの夢ですよね。

- 車購入まで

- ローン返済終了まで

- 教育資金の目標額まで

- 海外へ旅行するために・・など

貯金を一括でまとめておくよりも、用途ごとに分けておくことで夢を達成するまでのビジョンが見えてきます。

1つ目にあげた貯金の金額も大事ですが、まず使い道を決めてみましょう。

家族で共有するのもいいですよね。

家計管理の壁にぶつかった時も、モチベーションを復活させてくれるはずですよ。

家族と目標を共有する理由

わが家は「家族と家計を共有する」ことを家計管理での目標にしています。

家族がお金に無頓着なら

- 収入を把握する

- 支出内容を理解する

- 貯金の目的を覚える

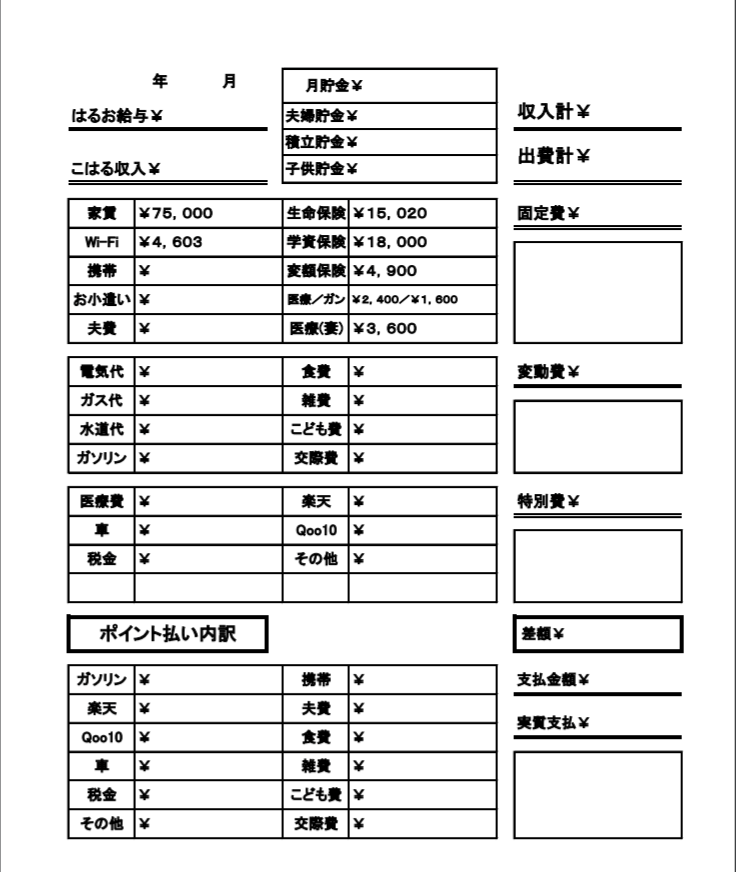

これらが分かりやすいよう、オリジナル家計簿をつくって記録すると効果がありました。

この1枚で1カ月の収入・支出・貯金した額すべてが一目でわかります。

- オリジナル家計簿の目的

- 項目の内訳

- 夫婦共有の仕方

これらの詳細は「貯まる家計簿は見える化して共有がおすすめ」を参考にしてください。

貯金は1つにまとめない

貯金は家計簿に記入して、口頭でも定期的に伝えていますが金額を1つにまとめしてしまうと、考えに行き違いがおこります。

わが家の場合ですが、目的別にする前は

普段から家計管理をしていないなら、たくさん蓄えがあると大変な勘違いをしていました。

用途をハッキリさせて目的別にしておかないと

貯金は使えるお金だと思ってしまいます。

そんな過去があるので、わが家の貯金すべて『何のためのお金か』を決め、家族にもそれが分かるようにしています。

使える貯金はいくらか把握する

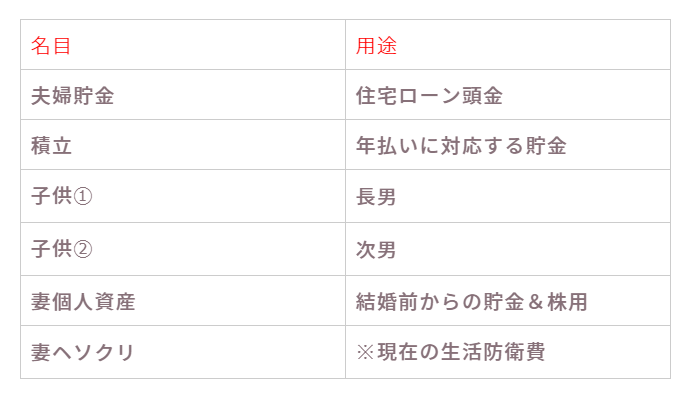

こはる家の貯金を例にしてみると、2018年末時点の貯金額はこのようになっていました。(個人の資産は各々で把握)

合計だけ見ると「たくさんお金がある」ようにも思えますが

- 年払いで使う積立のお金

- 子供の貯教育資金・貯金

- 妻個人の貯金

と分けると、夫婦の貯金は「75万」しかないのです。

この貯金の各用途をハッキリとさせると現在こうなっています。

貯金の目的もわかるようにしておけば

- 夫婦貯金は「ローン頭金」として早く貯めたいお金

→自由に使えない! - 積立は「年払い」のため必ず出ていくお金

→自由に使えない! - 子供貯金は「教育費」に充てるものなので

→自由に使えない!

たくさんあると思ったお金は「実際は使えないお金」ばっかりだったことに気づきます。

家族もこれを見える化すると納得してくれたので、わが家では用途を明確にさせるのが気持ちよく貯金できる方法だと実感しました。

プール金をつくろう

といっても・・・使えない貯金ばかりだと窮屈でしんどいです。

なのでわが家は、月々のお楽しみやレジャー費は「交際費」と「お小遣い」で対応しています。

この2つを予算より使わなかったとき「お楽しみプール金」として確保しておくと、連休など普段より費用がかさんでしまった時に助けてくれます♩

これは「年間特別費を把握すれば家計改善できる。費目の内訳・積み立て方法」を参考にしてもらえたら嬉しいです。

という方は、いま決めている月の予算が合っていないことも考えられます。

遊び盛りの子供がいれば、ある程度かさんでしまう費目なのも事実。

予算の組みなおし・多めに見積もって「あまればよける」気持ちでお楽しみ費をつくってみて下さい。

予算の立て方は「家計の黄金比率をもとに改善点・理想支出をみつけるシート」を利用すれば家計に合った黄金比率を作成できます。

貯金目標到達までを早くする:まとめ

分けても分けなくてもお金には変わりありません。

ですが、目標「金額」と「用途」をきちんと作ることで

- それぞれ貯めておきたい金額が分かる

- モチベーションの維持/アップ

- お互い「貯金」への思い違いがなくなる

この3つが合わされば、何気なく貯めていくよりも目標への到達が早くなります。

実際にわが家では、用途を明確にした「積立」を純貯金だと勘違いすることがなくなり、大きな金額が出ていくときに気持ちに余裕があります。

子供貯金に関しては「金額」を決めることで、教育費の貯金ペース目標が細かくみえました。

教育費という大きすぎる金額に、夫はプレッシャーだったそうですが道筋をたてたことで漠然とした不安はぬぐえたそうです☺

わが家の教育資金の貯め方については「大学入学までに子供1人500万円を貯める教育資金計画」をご覧ください。

たまに孤独を感じてしまう節約や貯金を頑張りつづけるには、目標設定・共有・余裕を持つことが大切だと感じています。

という方は、わたし含めたくさんの方が目標や節約方法をシェアするネットが味方です。

ネットが身近なこの時代、家計管理は孤独じゃないですよ☺

固定費の見直しは、最初めんどうでも1度やればずっと『安い』が続きます。優先的にチャレンジしてみて下さいね。

- 電気代の節約

⇨Looopでんきにしたら年間1万削減 - スマホ代の節約

⇨格安スマホで10万円の節約に成功 - Wi-Fi代の節約

⇨ポケットWi-Fiを2年使った感想と金額 - ふるさと納税

⇨楽天ふるさと納税で実質負担金2,000円を抑える - 保険の見直し

⇨家族の保険料・保障内容・加入までの流れ - 自動車保険の節約

⇨車両保険つけて年間4万!補償内容も公開 - ポイ活

⇨ポイントサイトの仕組み・登録基準を解説